Geld anlegen -

aber wie?

Ich zeige Ihnen in meinem Ratgeber,

wie Sie Ihr Geld mit

Sicherheit UND Rendite investieren.

Die Bank zahlt auf Ihr Tagesgeld geringe Zinsen!

Sparer erhalten nur geringe Zinsen von 2-3% p. a. für ihre Geldanlage.

Versicherungsprodukte erzielen aktuell auch nur 2-3% p.a.,

sodass diese zum Kapitalaufbau nicht geeignet sind.

Die Börse ist nur für aktive Anleger geeignet – für den Passiv-Anleger nicht geeignet.

An der Börse gibt es nur Sicherheit oder Risiko.

Banken verkaufen bankorientiert (handeln im Eigeninteresse)

und arbeiten nicht kundenorientiert.

Anleger sind ratlos, weil sie nicht wissen, ob wir vor oder nach der Krise stehen.

Renditen unterhalb der Inflation (6%) sind keine Lösung!

Aber die Welt hat mehr zu bieten als das Bankenuniversum...

Geldanlagen erfüllen in der Regel nur 2 von 3 Elementen:

Sicherheit und Verfügbarkeit: Tagesgeld (Keine Rendite)

Rendite und Verfügbarkeit: Börse/Aktien (Keine Sicherheit)

Die Alternative Sicherheit und Rendite erhält ein Anleger nur in einer unabhängigen Beratung.

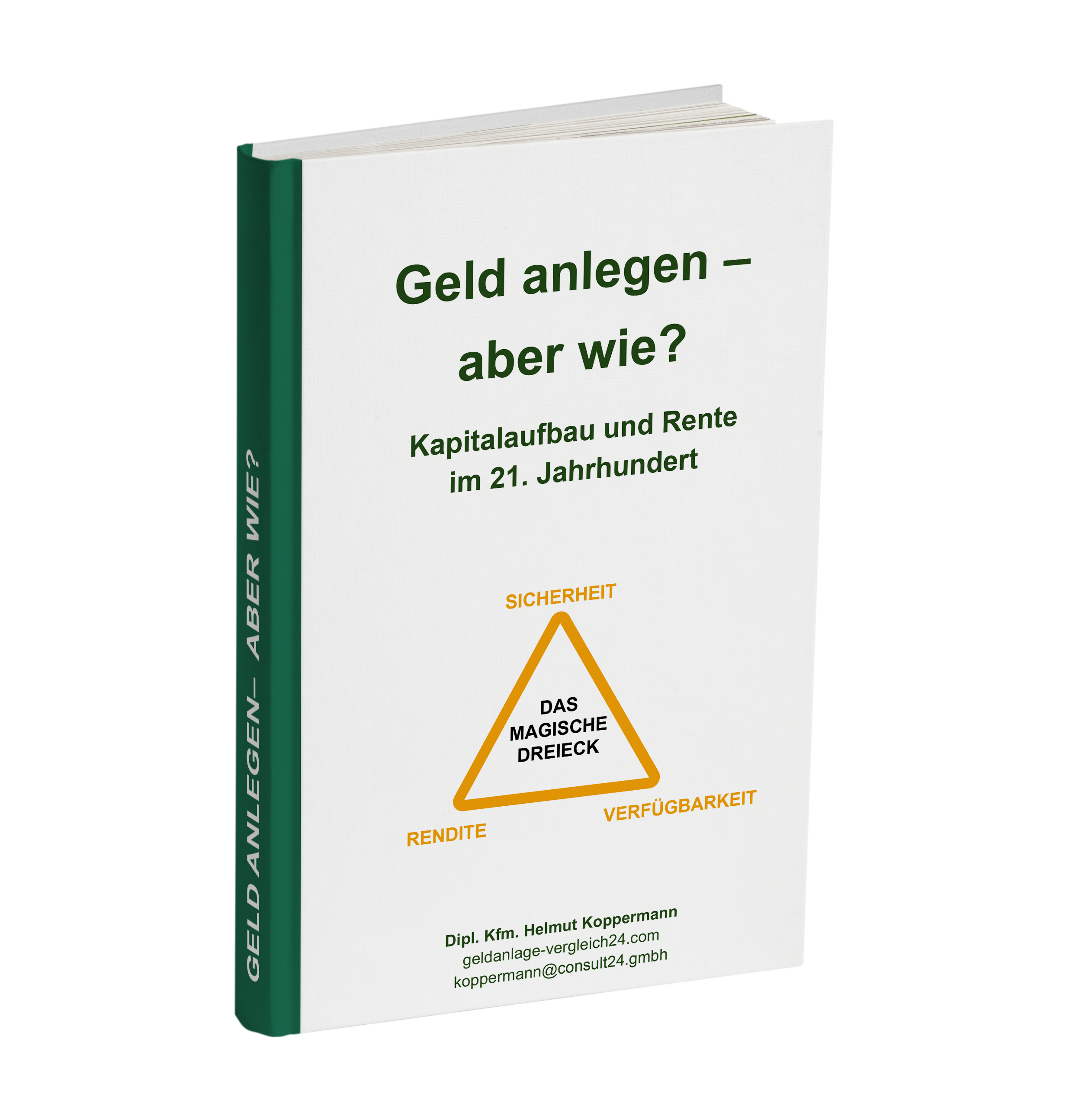

Das Magische Dreieck der Geldanlage zeigt den Anlegern auf,

dass es auch die Alternative Sicherheit und Rendite gibt.

Dabei muss der Anleger kurzfristig auf Verfügbarkeit verzichten.

Diese Alternative bietet optional planmäßige Auszahlungen

mit einem Sicherheitspuffer zwischen Rendite und Auszahlung.

Dieser Sicherheitspuffer führt dazu, dass die Konzepte

mit der Zielsetzung Kapitalerhalt verbunden werden können.

Mein Ratgeber zeigt Ihnen die Alternativen auf

und enthüllt das Geheimnis des magischen Dreiklangs.

In drei einfachen Schritte zum magischen Dreieck

Klicke auf "Ratgeber anfordern" und tragen Sie Ihre Daten ein, damit ich Ihnen kostenfrei den Ratgeber per E-Mail zusenden kann.

Lesen Sie den Ratgeber aufmerksam durch und beurteilen Sie welche Alternativen der Geldanlage für Ihre Lebenssituation die Richtige ist.

Nutzen Sie den Dreiklang des magischen Dreiecks, um Ihr Kapital mit Sicherheit, Rendite und Nachhaltigkeit zu investieren. Wenn Sie möchten stehe ich Ihnen telefonisch für Fragen zur Verdügung.

Dipl.-Kfm. Helmut Koppermann

- Konzeptberatung -

ich bin seit 25 Jahren in der unabhängigen Anlageberatung für Kapitalanlagen

mit einem sehr Fokus engen Fokus tätig. Ich berate schon seit 15 Jahren keine Versicherungskonzepte mehr und auch offene Investmentfonds, Aktien u

nd Bankprodukte werden von mir nicht vermittelt.

Auf der anderen Seite berate ich deutschlandweit und vielfach auch

mit persönlicher Beratung vor Ort.

Nur börsenunabhängige Beteiligungen können Sicherheit und Rendite bieten. Vielfach muss man bei kurzer Laufzeit auf tägliche Verfügbarkeit verzichten.

Nur in dieser Anlageform macht es Sinn, die Kapitalanlage für die Zielgruppe 66+

mit planbaren, unterjährigen Auszahlungen bei Kapitalerhalt zu verbinden, die eine bessere Alternative zu einer Verrentung von Lebens- und Rentenversicherungen bei Kapitalverzehr sind.

Gleichzeitig bietet die Fokussierung auf diese Anlageformen für die Zielgruppe 50+

die Chance, über mindestens 10 Jahre Laufzeit eine Rendite von 5%

oberhalb des Aktienmarktes zu erzielen.

Damit kann der gut verdienende 50+- Tätige in seiner Ruhestandsplanung bis zur Rente noch das Kapital aufbauen, dass ihm in den Versicherungsprodukten als Saldo zwischen garantierter Rente und damals prognostizierter Überschussrente fehlt.

© Copyright 2021 - Alle Rechte vorbehalten | koppermann consult 24 GmbH

Sicheren Sie sich jetzt Ihren Geldanlage-Ratgeber

Sobald ich Ihre Emailadresse und Ihren Namen kenne, schicke ich Ihnen den Ratgeber umgehend zu.